Что такое мобильный эквайринг, тарифы банков и как подключить

Здравствуйте! Сегодня мы расскажем вам про мобильный эквайринг. Из статьи вы узнаете в чем его суть, как он работает, какому бизнесу он подходит, а также рейтинг выгодных банковских условий по мобильному эквайрингу.

- Что такое мобильный эквайринг простыми словами

- Кому подойдёт

- Механизм работы

- Виды мобильных терминалов

- Тарифы ТОП-6 банков, предоставляющих мобильный эквайринг

- Мобильный эквайринг в Сбербанке

- Как выбрать оператора мобильного эквайринга

- Сервисы мобильного эквайринга

- Мобильный эквайринг 2can

- Как подключить мобильный эквайринг: пошаговая инструкция

- Преимущества для малого бизнеса

- Риски мобильного эквайринга

Что такое мобильный эквайринг простыми словами

Мобильный эквайринг — это организация приёма платежей по пластиковым картам с помощью специального устройства (ридера), подключенного к смартфону или планшету.

У гаджета должен быть выход в интернет и установлено специальное приложение с функцией проведения платежа (его предоставляет банк-эквайер или процессинговая компания-провайдер). Ридер называется «mPOS-терминал», что происходит от англоязычного сокращения «мобильная точка продаж».

Мобильный эквайринг имеет ряд характерных особенностей и отличается от торгового.

Во-первых, оборудованием и ПО. Вместо специального терминала для оплаты используется гаджет с выходом в интернет и небольшая приставка по считыванию карт. Для завершения платежа покупатель должен расписаться на экране устройства или ввести PIN-код. А чек направляется плательщику по SMS или email в электронном виде.

Во-вторых, доступностью. Мобильный эквайринг могут использовать и компании-юрлица, и индивидуальные предприниматели, и физические лица.

В-третьих, сертификацией. Платёжные системы имеют ряд доступных провайдеров, обслуживающих операции. У Visa и MasterCard их больше всего.

В-четвёртых, комиссией. Поскольку мобильными POS-терминалами пользуется малый и микробизнес с небольшими оборотами, процент с транзакций для них выше, чем для пользователей торгового эквайринга.

Кому подойдёт

Подходит эта услуга для юридических лиц и ИП:

- киосков-кофеен, точек общественного питания, уличных закусочных;

- таксистов, частного извоза и таксопарков;

- курьерских служб;

- страховых агентов и брокеров;

- парикмахеров, массажистов, мастеров маникюра, оказывающих услуги на дому или на выезде, и салонов красоты;

- репетиторов, тренеров, мастеров по ремонту, работающих в частном порядке;

- маленьких интернет-магазинов или небольших домашних точек продаж.

Механизм работы

Общий механизм проведения платежа — это, в целом, схема взаимодействия между банком-эквайером и банком-эмитентом (выпустившим карту покупателя). Суть её заключается в следующих действиях:

- Клиент собирается оплатить приобретение безналичным способом.

- Продавец подключает кардридер к смартфону или планшету и запускает платёжное приложение.

- Далее, продавец вручную вводит сумму к оплате и указывает назначение платежа.

- Покупатель проверяет корректность информации и проводит карту через mPOS-терминал. Может понадобиться указать последние цифры номера карты в приложении (для обеспечения безопасности).

- Далее, начинает работу стандартная схема эквайринговой транзакции: банк-эквайер запрашивает авторизацию у банка-эмитента через платёжную систему.

- В случае успеха, в приложении появится окно для подписи клиента, а деньги в течение нескольких рабочих дней (по закону — до 30) поступят на счёт продавца.

- Чек покупатель получает в коротком сообщении на мобильный телефон или по электронной почте, которую указывает при совершении покупки.

- Продавец сможет найти операцию в истории платежей в приложении.

Виды мобильных терминалов

Все mPOS-терминалы похожи по своему основному назначению, но отличаются по некоторым параметрам.

Бывают терминалы, считывающие отдельно магнитную полосу пластиковой карты, а также чип или и то, и другое. В России наибольшей популярностью до недавнего времени пользовались ридеры магнитной полосы, потому что она есть абсолютно на всех пластиковых картах. Однако с июля 2015 года ЦБ РФ предписывает все пластиковые карты оснащать чипом для повышения их надёжности. Так что можно смело пользоваться и ридером чипов.

Терминалы отличаются по типу соединения с планшетом или смартфоном. Так, есть модели, подключающиеся по USB, Bluetooth или аудио. USB-подключение такого рода аппаратуры может поддерживаться не каждым гаджетом: смартфон или планшет его просто «не увидят».

По типу сигнала бывают аналоговые и цифровые терминалы. Цифровые ридеры гораздо более устойчивы к помехам и сбоям передачи данных.

Блютуз есть практически на всех современных устройствах, и он универсален: ридер соединяется с гаджетом и происходит быстрый обмен данными. Тем же, у кого более ранняя версия блютуза, подойдёт ридер, подключаемый в разъём для наушников: это универсальный тип подключения.

Тарифы ТОП-6 банков, предоставляющих мобильный эквайринг

| Банк | Комиссии | Плата за оборудование, руб. |

| Точка | 2,7% | 8 490 |

| Тинькофф | 2,3-2,79% | Рассчитывается индивидуально |

| Сбербанк | 0,5-3% | 26 000-42 000 |

| ВТБ24 | 2,1-2,75% | 2 600-7 990 |

| Альфа-Банк | 2,5-2,75% | 1 400-8 700 |

| Модульбанк | 2,7% | аренды нет, можно купить за 7700 р. |

В настоящее время банк Тинькофф развивает интернет-эквайринг для бизнеса: внедряет сервис дистанционного приёма платежей через сайты интернет-магазинов или мобильное приложение. Банк готов сотрудничать с ИП и юрлицами даже с небольшой ежемесячной выручкой.

Такие крупные банки, как ВТБ Банк Москвы, Бинбанк, Промсвязьбанк тоже предоставляют услуги мобильного эквайринга, но на индивидуальных условиях. Если сравнить предложения кредитных организаций, видно, что комиссии за проведение операций держатся на среднем уровне 2,7%. Но варьируется стоимость оборудования в зависимости от модели.

Мобильный эквайринг в Сбербанке

Сбербанк реализует данную услугу, предлагая приобрести онлайн-кассу Эвотор в виде планшета на ОС Android. Терминал оснащён фискальным накопителем и принтером чеков, подключается к ОФД (оператору фискальных данных) и ФНС. ККМ поставляется в комплекте с эквайринговым POS-терминалом. Если вам нужны сканеры штрих-кодов или модуль ЕГАИС — цена комплекта вырастет с 26 000 руб. до 42 000 руб.

Для физических лиц (для ИП) Сбербанк дополнительно предоставляет набор аналитических и бухгалтерских инструментов по контролю текущей деятельности и позволяет принимать не только безналичную оплату по картам, но и учитывать наличные денежные средства. Касса полностью отвечает требованиям Федерального закона №54-ФЗ.

Как выбрать оператора мобильного эквайринга

Начните с изучения предложений. Они могут поступать от банков или процессинговых компаний. Заключить договор с банком, как правило, выгоднее (особенно если у него есть собственный процессинговый центр), чем с провайдером. Комиссия у последнего может быть выше, потому что он является посредниками.

Обратите внимание на размер процента с каждой операции и стоимость оборудования. Учтите и тип ридера, а также возможность его подключения к вашему мобильному устройству. Некоторые модели работают только на iOS и Android, а другие — поддерживают и Windows Mobile.

Важный финансовый момент — это открытие расчётного счёта, которое влечёт дополнительные расходы на РКО. Для юрлиц такое условие является обязательным и, как правило, выставляет его банк-поставщик эквайринга. Без открытия расчетного счета принимать безналичные платежи от покупателей у вас не получится.

Сервисы мобильного эквайринга

На просторах интернета много сервисов, но далеко не каждый из них поставляет сертифицированное оборудование, работает с распространенными платёжными системами.

Давайте рассмотрим хорошо зарекомендовавшие себя сервисы:

| Сервис | Комиссия | Цена mPos-терминала | Банк-партнёр |

| SumUP | 2.75% | 900 р. | Связной |

| PayMe | До 2.75% | 8 900 р. | Альфа-Банк |

| LifePay | От 2% | 8 490 р. | Точка |

| ibox | 2.75% | До 7 990 р. | ВТБ 24 |

| 2can | 2.75% | До 7 990 р. | Промсвязьбанк, ВТБ24 |

Из сервисов, которые стабильно функционируют на рынке и развиваются, с физическими лицами никто не работает. PayMe, возможно, в скором времени начнёт оказывать им услугу мобильного эквайринга.

Сервисы ibox и 2can имеют в ассортименте и простые ридеры, присоединяемые к мобильному устройству через разъём для наушников, и пинпады с технологией бесконтактной оплаты. Последние внешне похожи на POS-терминалы и связываются с мобильными гаджетами по Bluetooth. Уровень безопасности у них выше, чем у простых mPos-терминалов: перед проведением платежа от владельца карты требуется ввести PIN-код, а не просто расписаться.

Комиссии сервисов держатся, в среднем, на уровне 2,75%. Но возможен её рост на 1-2%. Некоторые сервисы предлагают и набор бухгалтерских инструментов, интегрированных в платёжное приложение.

Мобильный эквайринг 2can

Интересно, что компания 2can первой получила разрешение от платёжных систем Visa и MasterCard на предоставление мобильного эквайринга в России. Более того, сегодня 2can работает с платёжной системой МИР, Apple Pay, Android Pay и Samsung Pay, а также обеспечивает высокий уровень безопасности транзакций.

Комиссия составляет 2,75% с каждой транзакции. При этом сервис не взимает плату за обслуживание, а простейший mPOS-терминал предоставляется бесплатно. Если вы хотите пользоваться пинпадом, то за него придётся заплатить 7 990 рублей, что является не самой высокой ценой за устройство с технологией NFC (бесконтактная оплата). В личном кабинете предприниматель получает доступ к подробной статистике платежей для анализа своего бизнеса.

Этот сервис удобен тем, что расчётный счёт можно открыт в любом банке. А для подключения эквайринга нужен минимальный пакет документов (ИНН, ОГРН и паспорт руководителя). Начать принимать платежи вы сможете уже через 3 рабочих дня. Сервис сотрудничает с ИП и юр. лицами.

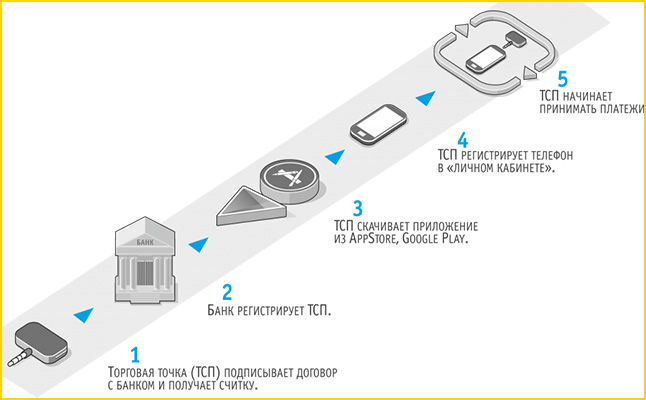

Как подключить мобильный эквайринг: пошаговая инструкция

- На первом этапе нужно выбрать поставщика услуги: банк или процессинговый сервис.

- Затем подать онлайн-заявку, заполнив анкету на сайте и приложив минимальный пакет документов.

- Как только эквайер даст положительный ответ, можно заключать договор.

- Следующий шаг — выбрать терминал, оплатить оборудование и получить его.

- Осталось лишь скачать приложение и активировать его для начала приёма платежей по картам.

Преимущества для малого бизнеса

- Доступность оборудования и услуги: легко оформить, низкая стоимость, простая эксплуатация.

- Быстрая окупаемость затрат благодаря росту среднего чека.

- Мобильный терминал можно использовать где угодно, нужен лишь выход в интернет.

- Доступ к дополнительным услугам для анализа хозяйственной деятельности.

- Процессинговые сервисы позволяют работать с р/с любого банка.

- Быстрое проведение операций и зачисление средств на счёт.

- Рост доверия клиентов к бизнесу, принимающему безналичную оплату.

Риски мобильного эквайринга

- Платёж путём считывания магнитной полосы клиент может оспорить (подпись на экране — недостаточное средство защиты) — продавец рискует пострадать даже в случае успешного завершения транзакции.

- Хотя процессинговые сервисы используют шифрование, данные могут быть перехвачены. Банки обеспечивают большую безопасность. Но далеко не все из них предлагают мобильный эквайринг.

- ОС Android подвержена заражению вирусами, которые могут нарушить работу платёжного ПО.

- Зависание сервера может не только осложнить приём платежей, но и на время остановить торговлю.

- Постоянный доступ к высокоскоростному интернету накладывает дополнительные расходы.

Советуем прочитать: Что такое интернет-эквайринг и как его подключить — условия банков и нужен ли чек